Điều hành kinh tế vĩ mô hướng tới tăng trưởng cao năm 2026 trong bối cảnh không gian chính sách thu hẹp

07/04/2026 08:05

Kinh tế thế giới năm 2025 - 2026 vận động trong môi trường nhiều bất định, nổi bật là tăng trưởng toàn cầu chậm lại, thương mại phục hồi yếu, sự phân mảnh của chuỗi cung ứng, biến động tài chính quốc tế và rủi ro địa chính trị gia tăng, đặc biệt tại Trung Đông. Trong bối cảnh đó, kinh tế Việt Nam năm 2025 vẫn đạt kết quả tích cực với tăng trưởng GDP 8,02%, lạm phát bình quân 3,31%, lạm phát cơ bản 3,21%, các cân đối lớn của nền kinh tế nhìn chung ổn định. Tuy nhiên, bước sang năm 2026, mục tiêu tăng trưởng cao được đặt ra trong khi dư địa điều hành tài khóa, tiền tệ và không gian chính sách nói chung không còn rộng như giai đoạn trước. Bài viết phân tích bối cảnh kinh tế quốc tế, đánh giá bức tranh kinh tế Việt Nam năm 2025, làm rõ xu hướng thu hẹp của không gian chính sách vĩ mô, từ đó đề xuất định hướng điều hành nhằm đạt mục tiêu tăng trưởng cao gắn với giữ vững ổn định kinh tế vĩ mô.

1. Bối cảnh kinh tế thế giới và những biến động mới của môi trường kinh tế quốc tế

Tăng trưởng kinh tế toàn cầu sau đại dịch Covid-19 duy trì thấp hơn trung bình dài hạn. Theo Quỹ Tiền tệ Quốc tế (IMF), tăng trưởng kinh tế thế giới năm 2025 ước khoảng 3,2%, thấp hơn mức trung bình 3,7% của giai đoạn 2000 - 2019¹. Nguyên nhân chủ yếu là tác động kéo dài của chính sách tiền tệ thắt chặt, mức nợ công và nợ tư nhân cao tại nhiều nền kinh tế lớn, năng suất lao động tăng chậm và môi trường địa chính trị phức tạp. IMF dự báo tăng trưởng toàn cầu năm 2026 khoảng 3,3%, chỉ cải thiện nhẹ và vẫn thấp hơn mức trung bình trước đại dịch Covid-19, cho thấy kinh tế thế giới có xu hướng bước vào giai đoạn tăng trưởng thấp kéo dài².

Thương mại toàn cầu phục hồi yếu hơn các chu kỳ trước. Theo Tổ chức Thương mại Thế giới (WTO), khối lượng thương mại hàng hóa toàn cầu năm 2025 dự kiến tăng khoảng 3%, thấp hơn đáng kể so với mức trung bình 4,9% giai đoạn 2000 - 2019³. Mức tăng thấp phản ánh nhu cầu toàn cầu phục hồi chậm, chi phí tài chính cao và xu hướng gia tăng các rào cản thương mại, khiến thương mại quốc tế không còn là động lực tăng trưởng mạnh như trước.

Chuỗi cung ứng toàn cầu phân mảnh rõ rệt. Cạnh tranh chiến lược giữa các nền kinh tế lớn và các chính sách an ninh kinh tế thúc đẩy tái cấu trúc chuỗi cung ứng thông qua các chiến lược chuyển dịch sang các đối tác thân thiện (friend-shoring) và các quốc gia lân cận hoặc gần thị trường tiêu thụ (near-shoring). Theo IMF, phân mảnh địa kinh tế có thể làm giảm sản lượng toàn cầu từ 0,2 - 7% trong dài hạn, tùy mức độ tách rời giữa các khối kinh tế⁴. Với các nền kinh tế hội nhập sâu như Việt Nam, xu hướng này vừa tạo cơ hội thu hút dịch chuyển đầu tư, vừa làm gia tăng rủi ro gián đoạn chuỗi cung ứng và áp lực tuân thủ tiêu chuẩn thương mại quốc tế.

Thị trường tài chính quốc tế tiếp tục biến động. Sau chu kỳ thắt chặt tiền tệ năm 2022 - 2023 nhằm kiểm soát lạm phát, nhiều ngân hàng trung ương lớn bắt đầu nới lỏng thận trọng từ năm 2025. Cục Dự trữ Liên bang Hoa Kỳ (FED) đã thực hiện một số đợt cắt giảm lãi suất, trong khi Ngân hàng Trung ương châu Âu (ECB) điều chỉnh chính sách theo hướng hỗ trợ tăng trưởng khi lạm phát giảm dần⁵. Tuy vậy, điều kiện tài chính toàn cầu vẫn tương đối thắt chặt do phần bù rủi ro tăng và dòng vốn biến động, gây áp lực lên tỷ giá, chi phí vốn và ổn định tài chính của các nền kinh tế mới nổi.

Rủi ro địa chính trị gia tăng rõ rệt, đặc biệt tại Trung Đông. Theo Cơ quan Thông tin Năng lượng Hoa Kỳ (EIA), khoảng 20% lượng dầu thô vận chuyển bằng đường biển của thế giới đi qua eo biển Hormuz⁶. Bất kỳ gián đoạn nào tại khu vực này đều có thể làm giá dầu và chi phí vận tải quốc tế tăng mạnh. Một số kịch bản cho thấy nếu xung đột leo thang và làm gián đoạn nguồn cung dầu, giá dầu có thể tăng lên 120 - 150 USD/thùng, làm gia tăng lạm phát và kéo giảm tăng trưởng toàn cầu⁷. Phần lớn các dự báo tăng trưởng năm 2026 được xây dựng trước khi căng thẳng tại Trung Đông gia tăng. Do đó, tăng trưởng toàn cầu có thể thấp hơn và lạm phát cao hơn so với các dự báo hiện nay.

Đối với các nền kinh tế có độ mở cao, các cú sốc bên ngoài lan truyền nhanh qua ba kênh chính: Thương mại, dòng vốn và chuỗi cung ứng. Nhu cầu suy yếu tại các nền kinh tế lớn có thể làm giảm xuất khẩu; biến động lãi suất quốc tế có thể đảo chiều dòng vốn và gây áp lực lên tỷ giá; trong khi tái cấu trúc chuỗi cung ứng vừa tạo cơ hội thu hút đầu tư mới vừa làm gia tăng bất định trong sản xuất. Đây là bối cảnh kinh tế quốc tế mà Việt Nam phải đối mặt khi bước vào năm 2026.

2. Bức tranh kinh tế Việt Nam năm 2025

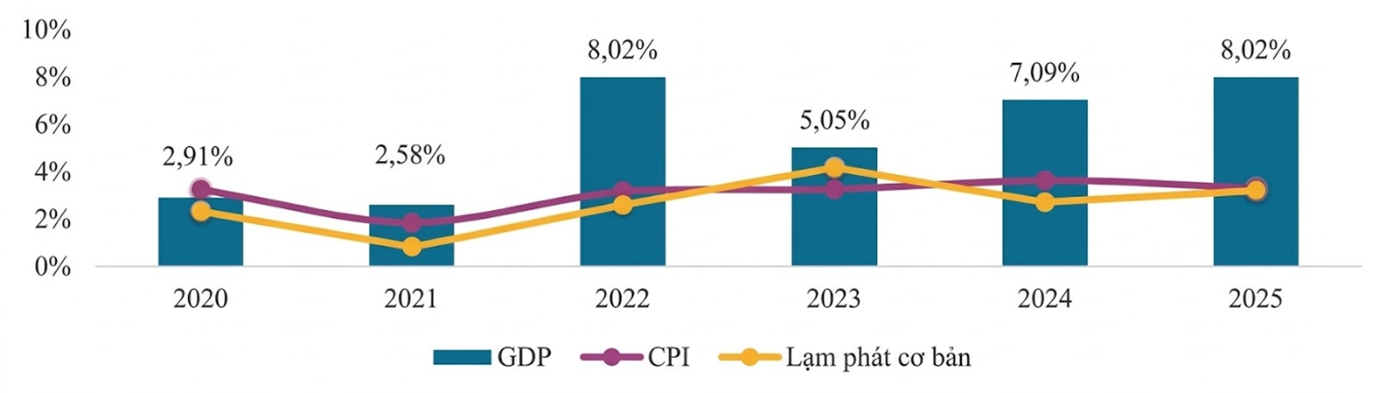

Năm 2025, kinh tế Việt Nam ghi nhận kết quả tương đối tích cực, nổi bật là tăng trưởng cao đi cùng ổn định vĩ mô. Theo Cục Thống kê, GDP năm 2025 tăng trưởng khá với mức tăng ước đạt 8,02% so với năm trước, chỉ thấp hơn tốc độ tăng của năm 2022 trong giai đoạn 2011 - 2025 và cao hơn đáng kể so với phần lớn các dự báo đầu năm (Hình 1)⁸. Tăng trưởng theo quý cho thấy xu hướng cải thiện rõ rệt: Quý I tăng 7,05%, quý II tăng 8,16%, quý III tăng 8,25% và quý IV tăng 8,46%⁸.

Về cơ cấu tăng trưởng, khu vực nông, lâm nghiệp và thủy sản tăng 3,78%, đóng góp 5,30% vào tăng trưởng chung; công nghiệp và xây dựng tăng 8,95%, đóng góp 43,62%; dịch vụ tăng 8,62%, đóng góp 51,08%⁹. Quy mô GDP theo giá hiện hành năm 2025 đạt 12.847,6 nghìn tỷ đồng, tương đương khoảng 514 tỷ USD; GDP bình quân đầu người đạt 125,5 triệu đồng, tương đương 5.026 USD/người⁹.

Hình 1. Tăng trưởng GDP, chỉ số giá tiêu dùng (CPI) và lạm phát cơ bản của Việt Nam giai đoạn 2020 - 2025 (%)

Nguồn: Cục Thống kê (2026)

Công nghiệp chế biến, chế tạo tiếp tục là động lực trung tâm của tăng trưởng. Ngành này tăng 9,97%, là mức cao nhất giai đoạn 2019 - 2025, đóng góp 31,49% vào tăng trưởng chung của nền kinh tế.⁹ Ngành xây dựng tăng 9,62%, phản ánh tác động của đầu tư công và hoạt động xây dựng cơ bản. Khu vực dịch vụ phục hồi mạnh nhờ thương mại, vận tải, lưu trú, ăn uống và du lịch quốc tế. Một số ngành có mức tăng nổi bật gồm vận tải kho bãi tăng 10,99%, lưu trú và ăn uống tăng 10,02%, bán buôn và bán lẻ tăng 8,52%⁹.

Về ổn định kinh tế vĩ mô, CPI bình quân năm 2025 tăng 3,31%, lạm phát cơ bản tăng 3,21%, thấp hơn mục tiêu Quốc hội đề ra⁹. Kết quả này cho thấy sự phối hợp tương đối hiệu quả giữa chính sách tài khóa, tiền tệ và các biện pháp quản lý giá. Tuy nhiên, lạm phát dịch vụ, đặc biệt chi phí nhà ở, vẫn tăng và có thể tiếp tục tạo áp lực trong trung hạn.

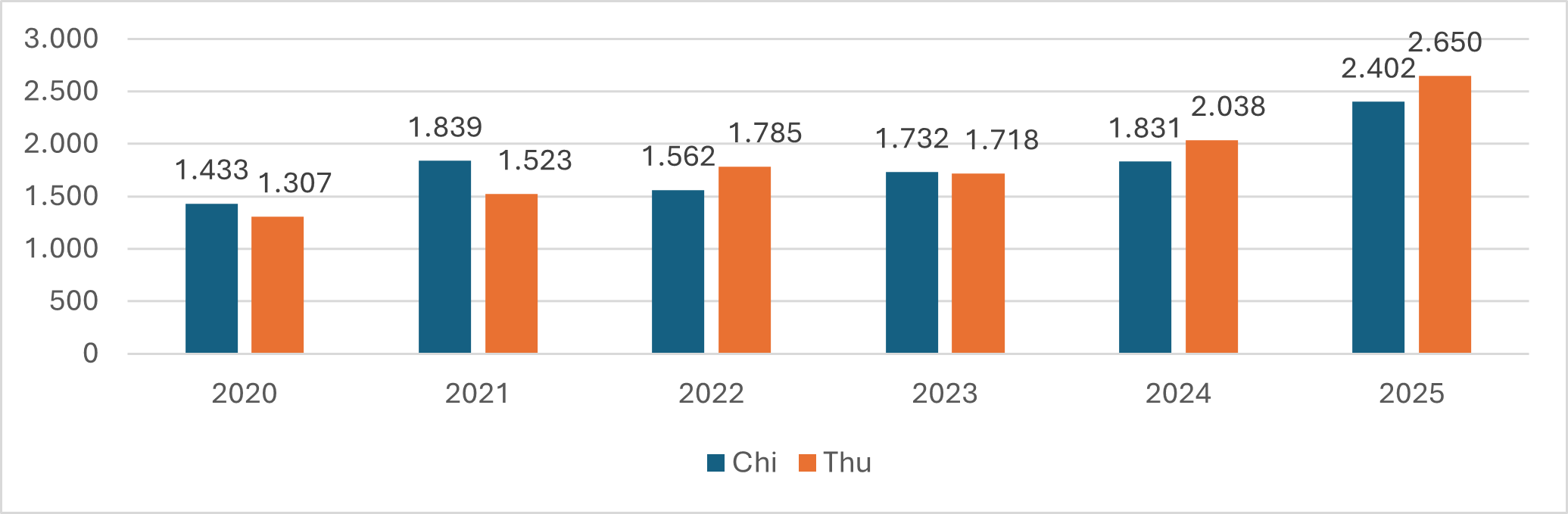

Tài khóa và cân đối ngân sách cũng là điểm sáng. Tổng thu ngân sách nhà nước năm 2025 đạt khoảng 2.650,1 nghìn tỷ đồng, bằng 134,7% dự toán; tổng chi khoảng 2.401,5 nghìn tỷ đồng, bằng 93,2% dự toán.⁹ Theo phương pháp tính của IMF, bội chi ngân sách khoảng 3,3% GDP do khác biệt phương pháp hạch toán¹⁰. Nợ công và nợ được Chính phủ bảo lãnh khoảng 32% GDP, thấp hơn nhiều so với trần 60% GDP⁹.

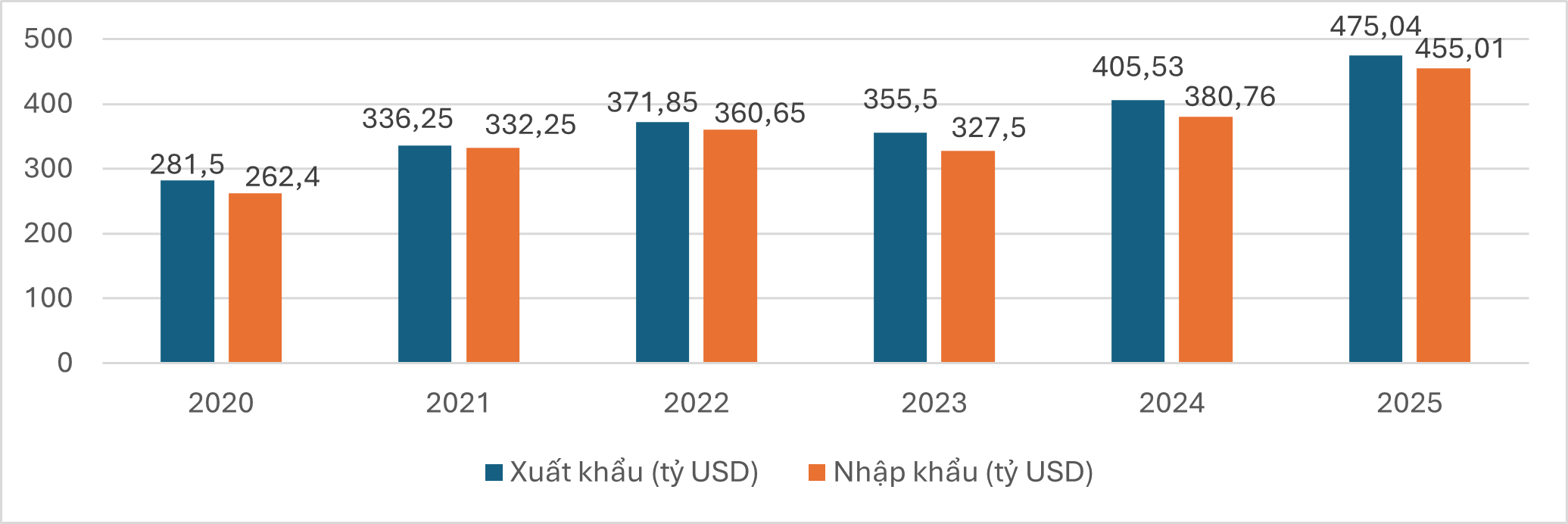

Thương mại và đầu tư quốc tế tiếp tục là trụ cột tăng trưởng. Năm 2025, xuất khẩu đạt 475,04 tỷ USD, tăng 17,0%; nhập khẩu đạt 455,01 tỷ USD, tăng 19,4%. Khu vực FDI chiếm 77,3% kim ngạch xuất khẩu; hàng công nghiệp chế biến chiếm 88,7%⁹. Tổng vốn FDI đăng ký đạt 38,42 tỷ USD, vốn thực hiện 27,62 tỷ USD, cao nhất trong 5 năm gần đây⁹.

Một số chỉ tiêu xã hội cải thiện: Lực lượng lao động 53,5 triệu người, lao động có việc làm 52,4 triệu người, tỷ lệ thất nghiệp 2,22%, thu nhập bình quân 8,4 triệu đồng/tháng, tăng 8,9%⁹. Tuy nhiên, tỷ lệ lao động qua đào tạo có bằng cấp mới đạt 29,2%, cho thấy dư địa cải thiện chất lượng nhân lực còn lớn.

Nhìn tổng thể, bức tranh kinh tế Việt Nam năm 2025 có ba điểm sáng: Tăng trưởng cao, lạm phát được kiểm soát và các cân đối lớn ổn định. Tuy nhiên, mô hình tăng trưởng vẫn bộc lộ ba hạn chế: Phụ thuộc lớn vào xuất khẩu và FDI; năng suất lao động còn thấp; năng lực doanh nghiệp trong nước và liên kết với khu vực FDI còn hạn chế.

3. Không gian chính sách vĩ mô của Việt Nam

Khái niệm “không gian chính sách” (policy space) được sử dụng để chỉ mức độ dư địa mà chính phủ có thể sử dụng các công cụ chính sách kinh tế nhằm ổn định kinh tế và thúc đẩy tăng trưởng mà không làm suy giảm ổn định kinh tế vĩ mô hoặc tính bền vững tài chính công. Theo IMF, không gian chính sách phụ thuộc vào các yếu tố như mức nợ công, chi phí vay nợ, khả năng tiếp cận thị trường vốn và triển vọng tăng trưởng của nền kinh tế¹¹. Trong cách tiếp cận rộng hơn của cơ quan Thương mại và Phát triển Liên hợp quốc (UNCTAD), khái niệm này còn phản ánh mức độ tự chủ của quốc gia trong việc thiết kế và thực thi các chính sách phát triển trong bối cảnh toàn cầu hóa¹¹. Trong thực tiễn điều hành kinh tế vĩ mô, không gian chính sách thường được xem xét trên ba phương diện chính: Không gian tài khóa, không gian tiền tệ và không gian chính sách cơ cấu.

Về tài khóa, Việt Nam vẫn còn dư địa nhất định nhờ nợ công ở mức khoảng 32% GDP và quy mô vay nợ nhìn chung trong ngưỡng an toàn⁹. Thu ngân sách tăng mạnh trong năm 2025 cũng tạo điều kiện thuận lợi hơn cho điều hành năm 2026 (Hình 2). Tuy nhiên, dư địa này không còn quá rộng nếu xét tới nhu cầu đầu tư rất lớn cho hạ tầng giao thông, năng lượng, chuyển đổi số, an sinh xã hội và ứng phó biến đổi khí hậu. Nói cách khác, Việt Nam vẫn còn dư địa chi tiêu công, nhưng không còn nhiều khả năng mở rộng chi tiêu dàn trải; vì vậy, hiệu quả đầu tư công trở thành yếu tố quyết định của chính sách tài khóa.

Hình 2. Tổng thu, chi NSNN giai đoạn 2020 - 2025 (nghìn tỷ đồng)

Nguồn: Cục Thống kê (2026)

Về tiền tệ, không gian chính sách vẫn tồn tại nhưng bị thu hẹp đáng kể hơn. Năm 2025, Ngân hàng Nhà nước duy trì mặt bằng lãi suất tương đối thấp; lãi suất cho vay ngắn hạn bình quân đối với lĩnh vực ưu tiên khoảng 3,9%/năm, trong khi nhiều khoản vay thương mại phổ biến ở mức 6,6 - 8,9%/năm.⁹ Tăng trưởng tín dụng thực tế lên tới 19,01%, cao hơn đáng kể mức dự báo khoảng 15% của IMF, cho thấy chính sách tiền tệ đã được nới theo hướng hỗ trợ tăng trưởng khá mạnh¹⁰. Tuy nhiên, chính điều này làm cho dư địa tiếp tục nới lỏng trong năm 2026 bị hạn chế do áp lực tỷ giá, chênh lệch lãi suất quốc tế và rủi ro chất lượng tín dụng.

Hình 3. Xuất nhập khẩu của Việt Nam giai đoạn 2020 - 2025 (tỷ USD)

Nguồn: Cục Thống kê (2026)

Áp lực tỷ giá là một biểu hiện rõ của không gian tiền tệ bị thu hẹp. Tỷ giá trung tâm VND/USD cuối năm 2025 ở mức 25.121 đồng, tăng 3,23% so với cuối năm 2024; tỷ giá niêm yết tại Vietcombank ở mức 26.047 - 26.377 đồng/USD⁹. Mức điều chỉnh này vẫn trong tầm kiểm soát, nhưng cho thấy Ngân hàng Nhà nước không còn dư địa quá rộng để vừa hạ lãi suất sâu, vừa giữ ổn định tỷ giá nếu môi trường quốc tế xấu đi.

Trụ cột còn dư địa lớn nhất hiện nay là chính sách cơ cấu. Khác với chính sách tài khóa và tiền tệ, dư địa của chính sách cơ cấu không nằm ở việc mở rộng chi tiêu hay nới lỏng tiền tệ, mà ở cải cách thể chế, nâng cao năng suất, phát triển khu vực doanh nghiệp trong nước, thúc đẩy đổi mới sáng tạo và chuyển đổi mô hình tăng trưởng. Các cải cách này có thể mở rộng tiềm năng tăng trưởng dài hạn của nền kinh tế mà không tạo áp lực lớn lên lạm phát hay nợ công. Vì vậy, trong bối cảnh dư địa tài khóa và tiền tệ dần thu hẹp, cải cách cơ cấu cần trở thành trụ cột trung tâm của chiến lược tăng trưởng.

Tuy nhiên, xu hướng chung cho thấy không gian chính sách đang thu hẹp. Áp lực duy trì ổn định kinh tế vĩ mô, rủi ro tài chính trong hệ thống ngân hàng và thị trường bất động sản, cùng với các ràng buộc từ môi trường bên ngoài như mặt bằng lãi suất toàn cầu, biến động dòng vốn, phân mảnh thương mại và bất ổn địa chính trị làm hạn chế khả năng sử dụng các công cụ chính sách theo hướng mở rộng. Trong bối cảnh đó, điều hành kinh tế vĩ mô cần chuyển từ mở rộng chính sách sang nâng cao hiệu quả và chất lượng của chính sách.

4. Triển vọng tăng trưởng kinh tế năm 2026

Mục tiêu tổng quát năm 2026 theo các nghị quyết của Quốc hội và Chính phủ là tiếp tục giữ vững ổn định kinh tế vĩ mô, kiểm soát lạm phát, bảo đảm các cân đối lớn của nền kinh tế và phấn đấu đạt tốc độ tăng trưởng cao hơn để tạo nền tảng cho giai đoạn phát triển mới¹². Quốc hội đặt mục tiêu kiểm soát lạm phát (CPI bình quân) khoảng 4 - 4,5% trong năm 2026¹². Theo kịch bản điều hành tại Nghị quyết số 01/NQ-CP, để đạt tăng trưởng GDP khoảng 10% trong cả năm, nền kinh tế cần đạt mức tăng khoảng 9,1% trong quý I; 10,2% trong quý II; 10,2% trong quý III; 10,4% trong quý IV¹³. Đây là mục tiêu tăng trưởng rất cao, đòi hỏi điều hành chính sách vĩ mô nhất quán, quyết liệt và hiệu quả hơn.

Tuy nhiên, các tổ chức quốc tế nhìn nhận triển vọng tăng trưởng của Việt Nam năm 2026 theo hướng thận trọng hơn. Các dự báo hiện có cho thấy tăng trưởng kinh tế Việt Nam năm 2026 được đặt trong khoảng 5,6 - 7,5%. Trong kịch bản thận trọng, IMF dự báo tăng trưởng khoảng 5,6%, trong khi Ngân hàng Thế giới (World Bank) và Ngân hàng Phát triển châu Á (ADB) đưa ra các mức khoảng 6,3 - 6,0%¹⁰. Ở nhóm dự báo tích cực hơn, một số tổ chức tài chính quốc tế như HSBC ước tính tăng trưởng Việt Nam khoảng 6,5 - 6,8%, Standard Chartered dự báo khoảng 7,2%, trong khi UOB đưa ra kịch bản cao hơn, khoảng 7,5%, nhưng đều lưu ý rủi ro liên quan đến triển vọng xuất khẩu, biến động tỷ giá và tiến độ giải ngân đầu tư công¹⁴. Lưu ý rằng phần lớn các dự báo này được xây dựng trước khi căng thẳng địa chính trị tại Trung Đông gia tăng; do đó, nếu xung đột kéo dài và làm giá năng lượng tăng, tăng trưởng của Việt Nam có thể thấp hơn và lạm phát có thể cao hơn so với các dự báo hiện nay.

Các động lực tăng trưởng năm 2026 chủ yếu gồm xuất khẩu, đầu tư, tiêu dùng trong nước và FDI. Xuất khẩu tiếp tục là trụ cột quan trọng nhưng đối mặt với rủi ro từ nhu cầu toàn cầu yếu và xu hướng bảo hộ thương mại. Đầu tư công được kỳ vọng đóng vai trò hỗ trợ tăng trưởng trong bối cảnh cầu bên ngoài thiếu chắc chắn. Tiêu dùng trong nước vẫn có tiềm năng nhờ quy mô thị trường lớn và thu nhập cải thiện, trong khi FDI tiếp tục thúc đẩy các ngành chế biến, chế tạo và công nghệ cao. Bên cạnh đó, kinh tế số, công nghệ cao và kinh tế xanh đang dần trở thành những động lực tăng trưởng mới.

Tuy vậy, triển vọng tăng trưởng cũng đối mặt với nhiều rủi ro. Từ bên ngoài là suy giảm thương mại toàn cầu, biến động tài chính quốc tế, giá năng lượng tăng và rủi ro địa chính trị. Từ bên trong là áp lực lạm phát nếu giá dầu tăng; rủi ro ở thị trường bất động sản và trái phiếu doanh nghiệp; năng suất lao động thấp; khu vực doanh nghiệp trong nước còn yếu; chất lượng tăng trưởng chưa đồng đều. Điều này cho thấy mục tiêu tăng trưởng cao của năm 2026 chỉ khả thi nếu chính sách vừa đúng hướng, vừa được thực thi đủ nhanh và đủ hiệu quả.

5. Định hướng điều hành kinh tế vĩ mô nhằm đạt mục tiêu tăng trưởng cao

Thứ nhất, tăng cường phối hợp chính sách tài khóa và tiền tệ. Tài khóa đóng vai trò chủ động trong hỗ trợ tăng trưởng thông qua đẩy nhanh giải ngân đầu tư công, tập trung nguồn lực cho các lĩnh vực có tác động lan tỏa lớn và triển khai các chính sách hỗ trợ có mục tiêu đối với doanh nghiệp và người dân, đồng thời duy trì kỷ luật ngân sách và bảo đảm an toàn nợ công. Tiền tệ điều hành linh hoạt và thận trọng, kiểm soát lạm phát, ổn định tỷ giá và bảo đảm an toàn hệ thống ngân hàng. Phối hợp hai chính sách theo hướng bổ trợ lẫn nhau nhằm hỗ trợ tăng trưởng nhưng vẫn giữ vững ổn định kinh tế vĩ mô.

Thứ hai, đẩy nhanh và nâng cao hiệu quả đầu tư công. Tập trung nguồn lực cho các dự án hạ tầng chiến lược, đặc biệt là hạ tầng giao thông, hạ tầng năng lượng và hạ tầng số. Đồng thời tháo gỡ các vướng mắc về thủ tục đầu tư, giải phóng mặt bằng và đấu thầu để đẩy nhanh tiến độ triển khai và giải ngân. Ưu tiên các dự án có khả năng giảm chi phí logistics, tăng liên kết vùng và nâng cao năng lực sản xuất của nền kinh tế.

Thứ ba, thúc đẩy các động lực tăng trưởng mới. Hoàn thiện khung chính sách hỗ trợ phát triển kinh tế số, công nghệ cao và kinh tế xanh; thúc đẩy chuyển đổi số trong sản xuất và dịch vụ; khuyến khích doanh nghiệp đổi mới công nghệ và phát triển các ngành có giá trị gia tăng cao. Hình thành các ngành kinh tế mới gắn với đổi mới sáng tạo và chuyển dịch cơ cấu kinh tế theo hướng hiện đại.

Thứ tư, nâng cao năng lực nội tại của nền kinh tế. Phát triển mạnh khu vực doanh nghiệp trong nước; cải thiện môi trường đầu tư kinh doanh; mở rộng khả năng tiếp cận vốn, đất đai, công nghệ và thị trường cho doanh nghiệp. Đồng thời nâng cao chất lượng nguồn nhân lực, thúc đẩy đổi mới công nghệ và tăng cường liên kết giữa doanh nghiệp trong nước với khu vực FDI nhằm nâng cao tỷ lệ nội địa hóa và khả năng tham gia vào chuỗi giá trị toàn cầu.

Thứ năm, tăng cường khả năng chống chịu của nền kinh tế trước các cú sốc bên ngoài. Đa dạng hóa thị trường xuất khẩu, nguồn cung đầu vào và đối tác đầu tư nhằm giảm phụ thuộc vào một số thị trường lớn. Nâng cao năng lực dự báo và xây dựng các kịch bản ứng phó với các cú sốc về năng lượng, thương mại và tài chính. Đồng thời củng cố tự chủ kinh tế trong một số lĩnh vực then chốt, duy trì hội nhập sâu rộng trên nền tảng nội lực mạnh hơn của nền kinh tế.

6. Kết luận

Kinh tế Việt Nam năm 2025 đạt kết quả tích cực với tăng trưởng cao, lạm phát được kiểm soát và các cân đối lớn cơ bản ổn định. Tuy nhiên, bước sang năm 2026, nền kinh tế phải theo đuổi mục tiêu tăng trưởng rất cao trong khi không gian chính sách vĩ mô đang thu hẹp. Dư địa tài khóa vẫn còn nhưng chịu áp lực từ nhu cầu chi lớn; dư địa tiền tệ bị hạn chế bởi áp lực tỷ giá, tín dụng và rủi ro tài chính; trong khi môi trường bên ngoài ngày càng bất định do phân mảnh thương mại, biến động tài chính và căng thẳng địa chính trị.

Vì vậy, trọng tâm điều hành kinh tế vĩ mô năm 2026 không chỉ là đạt mức tăng trưởng cao mà là bảo đảm tăng trưởng trên nền tảng ổn định vĩ mô. Điều này đòi hỏi phối hợp chính sách chặt chẽ hơn: Phát huy vai trò chủ động của tài khóa, điều hành tiền tệ linh hoạt nhưng thận trọng, nâng cao hiệu quả đầu tư công và đẩy mạnh cải cách cơ cấu nhằm phát triển các động lực tăng trưởng mới.

Triển vọng tăng trưởng cao của Việt Nam vẫn hiện hữu nếu phần dư địa chính sách còn lại được sử dụng hiệu quả và các cải cách cơ cấu được triển khai quyết liệt. Trong bối cảnh kinh tế thế giới nhiều biến động, nâng cao chất lượng điều hành và củng cố năng lực nội tại của nền kinh tế sẽ là yếu tố quyết định để vừa giữ vững ổn định vĩ mô, vừa duy trì tăng trưởng bền vững.

Viện Chiến lược và Chính sách kinh tế - tài chính

Nguồn: Trung tâm Thông tin kinh tế, tài chính và thống kê

Tài liệu tham khảo

1. International Monetary Fund (IMF), World Economic Outlook Update, January 2026.

2. International Monetary Fund (IMF), World Economic Outlook, October 2025; World Economic Outlook Update, January 2026.

3. World Trade Organization (WTO), Global Trade Outlook and Statistics, October 2025.

4. International Monetary Fund (IMF), Geoeconomic Fragmentation and the Future of Multilateralism, 2023.

5. OECD, Economic Outlook, Interim Report, September 2025.

6. U.S. Energy Information Administration (EIA), World Oil Transit Chokepoints, updated 2024.

7. International Energy Agency (IEA), Oil Market Report, February 2026.

8. Trần Việt Dũng, “Tổng quan bức tranh kinh tế năm 2025 và triển vọng năm 2026”, Tạp chí Thị trường Tài chính Tiền tệ, 22/02/2026.

9. Cục Thống kê, Báo cáo tình hình kinh tế - xã hội năm 2025.

10. IMF, Vietnam: 2025 Article IV Consultation - Press Release; Staff Report; and Statement by the Executive Director for Vietnam, Country.

11. IMF, Fiscal Policy and Fiscal Space, Policy Paper, 2016; IMF, Fiscal Monitor, 2024; UNCTAD, Trade and Development Report, 2014.

12. Quốc hội, Nghị quyết về Kế hoạch phát triển kinh tế - xã hội năm 2026; Nghị quyết về dự toán ngân sách nhà nước năm 2026.

13. Chính phủ, Nghị quyết số 01/NQ-CP ngày 08/01/2026 về nhiệm vụ, giải pháp chủ yếu thực hiện Kế hoạch phát triển kinh tế - xã hội và dự toán ngân sách nhà nước năm 2026.

14. HSBC, Vietnam at a Glance/Economic Outlook, 2025; Standard Chartered, Vietnam Economic Update, 2025; UOB Global Economics & Markets Research, Vietnam Economic Outlook 2026, 2025 - 2026.