Trung tâm tài chính quốc tế Việt Nam: Mô hình phát triển và lộ trình kiến tạo vị thế quốc gia

05/06/2026 15:00

Việc xây dựng trung tâm tài chính quốc tế (IFC) được xem là bước đi chiến lược nhằm nâng cao vai trò của Việt Nam trong chuỗi giá trị tài chính toàn cầu, thúc đẩy huy động vốn, đổi mới sáng tạo và hội nhập sâu rộng. Trong bối cảnh dịch chuyển dòng vốn toàn cầu và cạnh tranh giữa các trung tâm tài chính ngày càng gay gắt, Việt Nam cần lựa chọn mô hình phù hợp và triển khai lộ trình phát triển có trọng tâm, trọng điểm để từng bước hình thành một hệ sinh thái tài chính hiện đại, có khả năng kết nối hiệu quả với thị trường khu vực và quốc tế, đồng thời nâng cao năng lực chống chịu trước các cú sốc bên ngoài, qua đó kiến tạo vị thế của Việt Nam trong mạng lưới tài chính toàn cầu.

1. Mô hình phát triển trung tâm tài chính quốc tế tại Việt Nam

Khái niệm trung tâm tài chính quốc tế (International Financial Center - IFC) được định nghĩa theo nhiều cách tiếp cận khác nhau, tuy nhiên, cách hiểu chung nhất (Z/Yen Group (2024), IMF 2022[1]), IFC là một khu vực hoặc đô thị tập trung mật độ cao các định chế tài chính trong và ngoài nước, nơi diễn ra các hoạt động cung cấp dịch vụ tài chính xuyên biên giới với quy mô lớn và mức độ hội nhập cao vào hệ thống tài chính toàn cầu. IFC thường được thiết kế với các điều kiện thể chế và môi trường kinh doanh thuận lợi, bao gồm khung pháp lý minh bạch, cơ chế thuế cạnh tranh, mức độ tự do hóa tài chính tương đối cao và hạ tầng tài chính, công nghệ hiện đại, nhằm thu hút dòng vốn quốc tế và các tổ chức tài chính toàn cầu.

Thực tiễn cho thấy không tồn tại một khuôn mẫu IFC chung cho tất cả các quốc gia; thay vào đó, các trung tâm này được hình thành và phát triển dựa trên lợi thế so sánh, mức độ phát triển của thị trường tài chính và định hướng chiến lược riêng của từng nền kinh tế. Về cơ bản, có thể phân thành ba mô hình chính:

Một là, mô hình trung tâm tài chính toàn diện, tiêu biểu như London và New York, cung cấp đầy đủ các dịch vụ tài chính từ ngân hàng, chứng khoán đến các sản phẩm phái sinh phức tạp. Mô hình này đặc trưng bởi mức độ tự do hóa tài chính cao, thị trường vốn có độ sâu lớn và hệ thống pháp lý phát triển, song đòi hỏi nền tảng kinh tế - thể chế vững mạnh và quá trình tích lũy dài hạn.

Hai là, mô hình trung tâm tài chính khu vực, đóng vai trò trung gian kết nối dòng vốn giữa các nền kinh tế trong khu vực với thị trường toàn cầu. Các trung tâm này tập trung phát triển dịch vụ quản lý tài sản, tài chính thương mại và các hoạt động tài chính xuyên biên giới, với mức độ mở cửa cao nhưng vẫn duy trì cơ chế quản lý rủi ro phù hợp.

Ba là, mô hình trung tâm tài chính chuyên biệt, được phát triển tại một số quốc gia nhằm khai thác lợi thế riêng, như tài chính xanh, fintech hoặc dịch vụ tài chính quốc tế gắn với ưu đãi thuế và môi trường pháp lý linh hoạt.

Xu hướng phát triển IFC hiện nay cho thấy nhiều quốc gia lựa chọn mô hình “lai”, kết hợp giữa mô hình trung tâm khu vực và mô hình tài chính chuyên biệt nhằm nâng cao năng lực cạnh tranh. Đồng thời, một trung tâm tài chính cũng có thể được tổ chức tại nhiều địa điểm khác nhau thay vì mô hình IFC được tập trung tại một đô thị duy nhất.

Các mô hình IFC

| Mô hình | Đặc trưng chính | Mức độ phù hợp với Việt Nam |

| Một trung tâm tập trung tại một đô thị duy nhất | Toàn bộ thể chế, hạ tầng, thành viên và dịch vụ tài chính tập trung tại một địa điểm. | Phù hợp một phần, nhưng chưa tối ưu trong điều kiện Việt Nam. |

| Một trung tâm thống nhất, nhiều địa điểm | Một khuôn khổ thể chế, một chuẩn quản trị, bảo đảm toàn bộ hệ thống hoạt động theo cùng một chuẩn mực, từ đó tạo niềm tin cho nhà đầu tư quốc tế. | Phù hợp cao nhất với điều kiện Việt Nam hiện nay. |

(Nguồn: tác giả tổng hợp)

Mỗi mô hình IFC có ưu điểm, hạn chế riêng và chỉ phát huy hiệu quả khi phù hợp với điều kiện phát triển của từng quốc gia. Vì vậy, việc lựa chọn mô hình IFC cần dựa trên một số tiêu chí cốt lõi: bảo đảm tính thống nhất thể chế và khả năng quản lý, giám sát ở tầm quốc gia; tận dụng được lợi thế so sánh của từng địa điểm để vừa tránh phân tán nguồn lực, vừa tạo dư địa chuyên môn hóa; có khả năng hình thành hệ sinh thái tài chính và thanh khoản thị trường trong trung hạn; bảo đảm chi phí điều phối, giám sát ở mức hợp lý; đồng thời phù hợp với năng lực hấp thụ và trình độ phát triển hiện nay của quốc gia để có thể triển khai theo lộ trình từng bước và điều chỉnh trong quá trình vận hành.

Nghiên cứu quốc tế (WB, IMF, OECD) nhấn mạnh rằng yếu tố quyết định thành công của một IFC không chỉ nằm ở quy mô thị trường, mà quan trọng hơn là thiết kế thể chế vượt trội, bao gồm khung pháp lý phù hợp chuẩn mực quốc tế, cơ chế bảo vệ nhà đầu tư hiệu quả và mức độ tự do hóa tài chính được kiểm soát hợp lý. Đối với Việt Nam hiện nay, bối cảnh quốc tế vừa mở ra nhiều cơ hội, vừa đặt ra áp lực cải cách cho Việt Nam trong lộ trình xây dựng IFC. Bên cạnh đó, hệ thống tài chính toàn cầu đang biến đổi mạnh dưới tác động của fintech, tiền kỹ thuật số và các chuẩn mực quốc tế ngày càng chặt chẽ hơn về an toàn vốn, phòng chống rửa tiền và minh bạch dữ liệu. Điều này đặt ra yêu cầu Việt Nam phải đẩy mạnh cải cách để nâng cao năng lực cạnh tranh trong thu hút dòng vốn và các định chế tài chính quốc tế.

Trong bối cảnh đó, mô hình trung tâm tài chính khu vực kết hợp chuyên biệt là lựa chọn phù hợp hơn đối với Việt Nam, vì vừa tận dụng được lợi thế địa kinh tế, nhu cầu huy động vốn cho phát triển và dư địa của các lĩnh vực mới như tài chính xanh, công nghệ tài chính, vừa góp phần hạn chế rủi ro trong quá trình mở cửa và hội nhập tài chính quốc tế.

Ngày 27/6/2025, Quốc hội đã ban hành Nghị quyết số 222/2025/QH15 về Trung tâm tài chính quốc tế tại Việt Nam, đồng thời xác định “Trung tâm tài chính quốc tế là khu vực có ranh giới địa lý do Chính phủ thành lập đặt tại Thành phố Hồ Chí Minh và thành phố Đà Nẵng, tập trung hệ sinh thái đa dạng các dịch vụ tài chính và dịch vụ hỗ trợ”. Mục tiêu phát triển IFC nhằm:

Thứ nhất, phát huy thế mạnh của từng thành phố, bảo đảm sự công bằng, tương hỗ lẫn nhau, hướng tới mục tiêu trở thành IFC hàng đầu, nâng tầm vị thế của Việt Nam trong mạng lưới tài chính toàn cầu gắn với động lực tăng trưởng kinh tế.

Thứ hai, tăng cường thu hút và tập trung các nguồn vốn trong và ngoài nước, tận dụng cơ hội dịch chuyển dòng vốn quốc tế để bổ sung nguồn lực cho phát triển kinh tế - xã hội Việt Nam. Trung tâm tài chính quốc tế đóng vai trò cửa ngõ để kết nối dòng vốn toàn cầu với Việt Nam, góp phần thúc đẩy phát triển các ngành kinh tế mũi nhọn;

Thứ ba, kết nối và hỗ trợ chuỗi giá trị trong các lĩnh vực chiến lược của Việt Nam. Thông qua các dịch vụ tài chính tại Trung tâm tài chính quốc tế, hình thành cầu nối thu hút đầu tư, tài trợ cho các dự án thuộc các lĩnh vực chiến lược, nâng cao giá trị gia tăng và năng lực cạnh tranh của nền kinh tế Việt Nam trong chuỗi giá trị toàn cầu.

Thứ tư, thúc đẩy tài chính bền vững, khuyến khích phát triển các sản phẩm tài chính xanh và huy động nguồn lực cho các dự án chuyển đổi năng lượng và chuyển đổi xanh.

Với các mục tiêu phát triển đó, Việt Nam đã lựa chọn định hướng phát triển IFC như sau:

(1). IFC Việt Nam tại Thành phố Hồ Chí Minh định hướng phát triển trở thành Trung tâm tài chính quốc tế có hệ sinh thái tài chính toàn diện và đa dạng; cung cấp các dịch vụ tài chính truyền thống và chuyên sâu, khai thác tác động cộng hưởng, tương hỗ của các dịch vụ tài chính như: huy động vốn, đầu tư, thanh toán, phát hành và giao dịch sản phẩm tài chính, quản lý tài sản, dịch vụ tài chính ứng dụng công nghệ (fintech), dịch vụ tài chính xanh và các dịch vụ tài chính khác;

(2). IFC Việt Nam tại thành phố Đà Nẵng định hướng phát triển trở thành Trung tâm tài chính quốc tế hiện đại, gắn kết chặt chẽ với hệ sinh thái đổi mới sáng tạo, công nghệ số và tài chính bền vững, tạo nền tảng thử nghiệm có kiểm soát cho các mô hình tài chính mới, tiên phong triển khai và mở rộng các sản phẩm tài sản số, thanh toán số, các nền tảng giao dịch và sàn giao dịch chuyên biệt; thúc đẩy tài trợ chuỗi cung ứng, các dịch vụ của bên thứ ba, các tổ chức cho vay không nhận tiền gửi từ công chúng để bổ trợ tương hỗ với thị trường tài chính truyền thống, hình thành các sản phẩm tài chính chuyên biệt, linh hoạt và sáng tạo.

2. Lộ trình phát triển IFC Việt Nam

Trong điều kiện cạnh tranh giữa các IFC ngày càng dựa nhiều hơn vào chất lượng thể chế, độ tin cậy pháp lý, năng lực giải quyết tranh chấp, chất lượng nhân lực và mức độ sẵn sàng công nghệ, việc Việt Nam xây dựng IFC là một bước đi chiến lược nhằm mở rộng không gian phát triển mới cho nền kinh tế. Từ góc độ chính sách phát triển, IFC chỉ có ý nghĩa khi trở thành một “mỏ neo thể chế” đủ sức thu hút dòng vốn chất lượng cao, thúc đẩy đổi mới sản phẩm tài chính, hỗ trợ thương mại và đầu tư, đồng thời tạo ra lan tỏa tích cực đối với thị trường vốn trong nước.

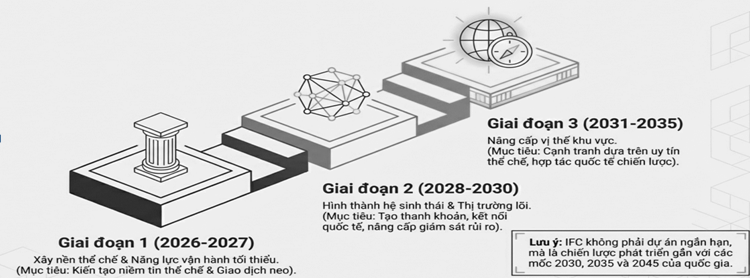

Việc xây dựng IFC của Việt Nam đến năm 2035 cần được triển khai theo 03 giai đoạn với định hướng rõ ràng, có tính kế thừa và nâng cấp qua từng bước. Cụ thể:

Giai đoạn 1 (2026 - 2027). Xây nền thể chế và năng lực vận hành tối thiểu

Trong giai đoạn đầu, mục tiêu quan trọng nhất không phải là mở rộng quy mô thật nhanh mà là làm cho bộ máy có thể vận hành ổn định, minh bạch và có thể dự báo. Điều này đòi hỏi phải hoàn tất sự thống nhất giữa Nghị quyết số 222/2025/QH15 và các Nghị định triển khai của Chính phủ; đồng thời phải làm rõ cơ chế phối hợp giữa Hội đồng điều hành, cơ quan điều hành tại hai địa phương và các cơ quan quản lý nhà nước có liên quan. Quy chế làm việc của Hội đồng điều hành đã xác lập nền tảng ban đầu cho mối quan hệ này, nhưng hiệu quả thực sự còn phụ thuộc vào năng lực vận hành liên thông trong thực tiễn.

Giai đoạn này cũng là giai đoạn kiến tạo niềm tin thể chế. Tòa án chuyên biệt tại IFC đã được luật hóa và có hiệu lực từ ngày 01/01/2026; Trung tâm trọng tài quốc tế cũng đã có khuôn khổ pháp lý riêng. Đây là hai thiết chế then chốt, bởi nhà đầu tư nước ngoài và các định chế tài chính lớn thường đánh giá mức độ hấp dẫn của một trung tâm mới nổi trước hết qua khả năng bảo vệ quyền tài sản, xử lý tranh chấp nhanh, công bằng và có thể dự báo. Nói cách khác, một IFC khó có thể thành hình thực chất nếu giải quyết tranh chấp còn chậm, thiếu nhất quán hoặc thiếu mức độ quen thuộc với thông lệ quốc tế.

Một nhiệm vụ không kém phần quan trọng trong giai đoạn 2026 - 2027 là phải có “thành viên neo” và “giao dịch neo”. Theo đó, hiện nay thành viên của IFC có thể bao gồm ngân hàng, công ty chứng khoán, doanh nghiệp bảo hiểm, quỹ đầu tư, tổ chức quản lý tài sản, tổ chức hạ tầng thị trường, tổ chức công nghệ tài chính và tài sản số, cùng nhiều tổ chức hỗ trợ khác. Tuy nhiên, giá trị của khuôn khổ pháp lý chỉ được kiểm chứng khi những chủ thể này thực sự tham gia, thực sự giao dịch và tạo ra dịch vụ có giá trị cho nền kinh tế. Đây cũng là tinh thần được nhấn mạnh trong quá trình xây dựng chiến lược: IFC phải hướng mạnh tới những hoạt động đóng góp trực tiếp cho nền kinh tế, thay vì chỉ dừng ở hình thức tổ chức và công bố chính sách.

Giai đoạn 2 (2028 - 2030). Hình thành hệ sinh thái và thị trường lõi

Sau khi bộ khung thể chế và vận hành tối thiểu đã được xác lập, trọng tâm của giai đoạn thứ hai phải chuyển sang hình thành hệ sinh thái tài chính có chiều sâu. Đây là giai đoạn mà Thành phố Hồ Chí Minh cần củng cố vai trò là cực dịch vụ tài chính tổng hợp với các trụ cột như thị trường vốn, quản lý tài sản, bảo hiểm, hàng hóa, các nền tảng giao dịch chuyên biệt và logistics hỗ trợ; trong khi Đà Nẵng cần đẩy mạnh vai trò là cực đổi mới tài chính, nơi thử nghiệm và thương mại hóa những sản phẩm, mô hình và hạ tầng mới gắn với công nghệ số, tài sản số, thanh toán số và dịch vụ xuyên biên giới. Phân vai như vậy sẽ giúp hai địa điểm không triệt tiêu nhau mà cùng đóng góp vào một cấu trúc chung của IFC Việt Nam.

Giai đoạn này cũng cần ưu tiên phát triển các phân khúc thị trường có khả năng tạo thanh khoản và kết nối quốc tế. Theo đó, Việt Nam nên đặc biệt chú trọng năm nhóm ưu tiên: Hạ tầng pháp lý và giải quyết tranh chấp, thị trường vốn, công nghệ tài chính, tài chính bền vững và phát triển nhân lực. Đây là các phân khúc vừa có khả năng tạo giá trị cao, vừa có tác dụng “kéo” các định chế và đối tác chiến lược vào hệ sinh thái. Đồng thời, việc phát triển thị trường hàng hóa phái sinh và các sở giao dịch hàng hóa trong IFC cũng có thể trở thành một mắt xích quan trọng, bởi nó gắn trực tiếp tài chính với thương mại, logistics, sản xuất và quản trị rủi ro giá cả trong nền kinh tế thực.

Về phương diện quản trị, đây là giai đoạn cần tăng cường năng lực giám sát rủi ro, nhất là đối với dòng vốn xuyên biên giới, giao dịch ngoại hối, phòng chống rửa tiền và quản lý các nền tảng giao dịch mới. Các phân tích pháp lý quốc tế về IFC Việt Nam đều nhấn mạnh rằng khung thể chế hiện nay đã mở ra các cơ chế khá linh hoạt, nhưng sự linh hoạt đó chỉ phát huy tác dụng tích cực nếu đi kèm kỷ luật giám sát đủ mạnh. Do đó, phát triển hệ sinh thái tài chính trong giai đoạn 2028 - 2030 phải đồng thời là quá trình nâng cấp năng lực kiểm soát rủi ro của Nhà nước.

Lộ trình phát triển của Trung tâm tài chính quốc tế Việt Nam

(Nguồn: Tác giả tổng hợp)

Giai đoạn 3 (2031 - 2035). Nâng cấp vị thế khu vực

Từ sau năm 2030, mục tiêu không nên chỉ dừng ở việc duy trì hoạt động của một trung tâm mới nổi, mà phải chuyển sang nâng cấp vị thế của Việt Nam trong mạng lưới tài chính khu vực. Nhiều góp ý chính sách gần đây đều lưu ý rằng chiến lược phát triển IFC cần làm rõ các mốc 2030, 2035 và 2045, bởi đây không thể là một đề án ngắn hạn. Điều đó hàm ý rằng giai đoạn 2031 - 2035 phải là giai đoạn IFC của Việt Nam chuyển từ lợi thế dựa trên cơ chế đặc thù sang lợi thế dựa trên uy tín thể chế, chất lượng dịch vụ, mức độ kết nối và sức hút nhân lực.

Trong giai đoạn này, hợp tác quốc tế cần được nâng lên thành một trụ cột chiến lược. Việc Singapore bày tỏ sẵn sàng chia sẻ kinh nghiệm vận hành IFC với Việt Nam, thúc đẩy kết nối tài chính giữa hai nước và trao đổi sâu về trọng tài quốc tế, phát triển kinh tế và đào tạo là tín hiệu tích cực cho thấy Việt Nam có thể rút ngắn thời gian học hỏi nếu biết thiết kế hợp tác đúng trọng tâm. Vấn đề không chỉ là học kinh nghiệm chung, mà là chọn đúng đối tác để giải các “nút thắt” về chuẩn pháp lý, trọng tài, nhân lực, công nghệ và liên thông thị trường.

3. Một số khuyến nghị

Trên cơ sở mô hình phát triển và lộ trình nêu trên, để IFC Việt Nam từng bước hình thành vị thế thực chất trong khu vực, các giải pháp thời gian tới cần được triển khai đồng bộ, có trọng tâm và bám sát các điều kiện nền tảng của một trung tâm tài chính hiện đại. Theo đó, các khuyến nghị chính sách nên tập trung vào 06 trụ cột chủ yếu sau đây:

Hoàn thiện khung pháp lý minh bạch, ổn định nhưng có khả năng thích ứng. Chính các nguồn chính sách hiện nay cho thấy, Chính phủ không xem các Nghị định liên quan đến IFC đã ban hành trong tháng 12/2025 là trạng thái cuối cùng, mà là nền tảng để triển khai, sau đó rà soát, sửa đổi và có thể phát triển thành một đạo luật hoặc bộ luật chuyên biệt cho IFC khi mô hình đã vận hành ổn định. Cách tiếp cận này là phù hợp, bởi một IFC không thể được thiết kế hoàn chỉnh chỉ bằng suy luận trên giấy; song nó cũng đặt ra yêu cầu rất cao về tính nhất quán và khả năng dự báo trong từng bước điều chỉnh pháp lý.

Kiến trúc quản trị thống nhất nhưng phân vai rõ ràng. Mô hình “một trung tâm, hai địa điểm” chỉ có thể thành công nếu có một cấp điều hành chiến lược đủ mạnh để thống nhất chuẩn vận hành, đồng thời có cơ chế đủ linh hoạt để hai địa điểm chủ động phát triển theo lợi thế riêng. Vai trò của Hội đồng điều hành vì vậy không chỉ mang tính biểu tượng mà phải thực sự là bộ phận điều phối chiến lược, xử lý chồng chéo và duy trì tính thống nhất thể chế của toàn bộ trung tâm.

Thiết chế giải quyết tranh chấp đạt chuẩn quốc tế: Hạ tầng pháp lý và giải quyết tranh chấp phải được xem là ưu tiên số một đối với một IFC mới nổi, bởi không có an toàn pháp lý thì không có dòng vốn dài hạn, không có quản lý tài sản quy mô lớn và không có các giao dịch tài chính phức tạp. Với Việt Nam, việc đã thiết lập tòa án chuyên biệt và trung tâm trọng tài quốc tế là bước đi đúng; chặng khó hơn nằm ở năng lực thực thi.

Phát triển hạ tầng tài chính - số và hạ tầng thị trường. Một IFC không chỉ là ưu đãi thuế hay khu làm việc cho định chế tài chính; IFC hấp dẫn phải là nơi các chủ thể có thể giao dịch, thanh toán, bù trừ, lưu trữ dữ liệu, xác thực danh tính, quản trị rủi ro và kết nối xuyên biên giới một cách an toàn và hiệu quả. Việc phát triển các sở giao dịch hàng hóa, nền tảng giao dịch mới, thị trường carbon, tài chính xanh và các cấu phần công nghệ đi kèm vì vậy không phải là phần phụ, mà là bộ phận cấu thành năng lực cạnh tranh của trung tâm.

Phát triển nguồn nhân lực và hợp tác quốc tế có mục tiêu. Việt Nam có thể xây dựng được hạ tầng vật chất trong thời gian ngắn, nhưng để hình thành một trung tâm tài chính có uy tín cần một lực lượng chuyên gia về tài chính, pháp lý, trọng tài, công nghệ, kiểm soát tuân thủ và quản trị rủi ro theo chuẩn quốc tế. Đây là lý do hợp tác với Singapore và các đối tác khác cần được đặt trong logic “chuyển giao năng lực”, không chỉ dừng ở trao đổi kinh nghiệm chung.

Đảm bảo kỷ luật giám sát gắn với an ninh tài chính quốc gia. Một khung thể chế đặc thù, vượt trội và cạnh tranh quốc tế cao chỉ bền vững khi đồng thời bảo đảm đồng bộ, minh bạch, ổn định và tương thích với yêu cầu bảo vệ lợi ích công cộng, an toàn hệ thống và an ninh tài chính quốc gia. Nói cách khác, sức hấp dẫn của IFC phải được xây trên năng lực quản trị rủi ro, chứ không phải trên sự nới lỏng thiếu kiểm soát.

4. Kết luận

Lộ trình chiến lược kiến tạo IFC Việt Nam phải được đặt trong tư duy phát triển thể chế dài hạn, chứ không phải tư duy ngắn hạn. Mô hình một trung tâm, hai địa điểm, hai định vị chức năng bổ trợ: Thành phố Hồ Chí Minh là cực dịch vụ tài chính tổng hợp; Đà Nẵng là cực đổi mới tài chính và công nghệ là mô hình phù hợp nhất với các điều kiện của Việt Nam hiện nay. Trên nền mô hình đó, lộ trình khả thi nhất là đi qua ba giai đoạn: 2026 - 2027 xây nền thể chế và năng lực vận hành; 2028 - 2030 hình thành hệ sinh thái và thị trường lõi; 2031 - 2035 nâng cấp vị thế khu vực.

Thành công của lộ trình này không được quyết định chủ yếu bởi số lượng ưu đãi hay tốc độ công bố chính sách, mà bởi khả năng kiến tạo niềm tin thể chế. Khi pháp lý đủ minh bạch, quản trị đủ thống nhất, giải quyết tranh chấp đủ hiệu quả, hạ tầng đủ hiện đại, nhân lực đủ chất lượng và giám sát đủ chặt chẽ, IFC mới có thể trở thành kênh huy động nguồn lực đột phá và động lực nâng chất lượng tăng trưởng của Việt Nam trong giai đoạn phát triển mới.

TS. Nguyễn Như Quỳnh - Viện trưởng

Viện Chiến lược và Chính sách kinh tế - tài chính, Bộ Tài chính

Nguồn: Trung tâm Thông tin kinh tế - tài chính và thống kê

Tài liệu tham khảo

1. Chính phủ (2025), Nghị định số 323, 324, 325, 326, 327, 328, 329, 330 của Chính phủ liên quan đến Trung tâm tài chính quốc tế Việt Nam.

2. Quốc hội (2025), Nghị quyết số 222/2025/QH15 ngày 27/6/2025 về Trung tâm tài chính quốc tế tại Việt Nam.

3. Allen & Gledhill (2025), Vietnam’s international financial centres take shape.

4. Invest Global (2025), The cornerstone for Vietnam’s IFC success.

5. PWC (2025), Action Plan on the Implementation of Vietnam’s International Financial Center.

6. Wardle, M., & Mainelli, M. (2024), The Global Financial Centres Index 36. Z/Yen Group Ltd. & China Development Institute.

7. International Monetary Fund. (2022), Elements of effective policies for international financial center development. IMF Policy Paper.